par Toby Pughe FCII et Kirill K. Savrassov

Avec la BRI, de nouvelle infrastructures permettant une meilleures connectivité ont vu le jour. Mais, les désastres naturels menacent les projets d’infrastructures et peuvent créer de graves crises économiques. Pour limiter ce risque, il existe les insurance-Linked Securities (titres liés à l’assurance), mais les pouvoirs locaux doivent mieux connaître cet outil.

L’écart de protection, -la différence entre les pertes économiques et les pertes assurées-, est une illustration brute du fonctionnement du marché de l’assurance et du travail des responsables de la gestion des risques. Des lacunes de protection existent sur les marchés développés et émergents, mais alors que la couverture des risques de catastrophe est d’environ 35% sur les marchés développés, elle n’est que de 6% dans les pays en développement. Selon AON, l’année dernière, les catastrophes naturelles ont causé près de 268 milliards de dollars de dégâts, dont seulement 97 milliards de dollars étaient couverts par une assurance. Les pays en développement ont subi une part disproportionnée de sinistres non assurés, où les dommages subis par les entreprises et les gouvernements n’ont fait qu’augmenter après une décennie forte en catastrophes naturelles liées au changement climatique.

Les effets à long terme des catastrophes naturelles ne sont pas prédéterminés et l’effet global dépend de la vulnérabilité des infrastructures d’un pays, de son accès au financement des risques de catastrophe et de sa résilience. Avec des programmes d’assurance inadéquats et un manque d’alternatives, les pays vulnérables (ou parfois certaines régions) doivent compter sur les aides des agences multilatérales et l’aide mondiale au développement. Cependant, cette aide est de nature réactive et les paiements peuvent être lents à se matérialiser. Selon certaines critiques, on peut aussi s’interroger sur les véritables bénéficiaires de cette aide au développement. Les catastrophes ne détruisent pas seulement les habitations, les usines et les terres agricoles, elles peuvent aussi anéantir des années de croissance économique.

Les assurances indemnitaires traditionnelles sont utilisées depuis des centaines d’années avec beaucoup de succès. Cependant, certaines limites ont commencé à apparaître au cours de la dernière décennie. Par exemple, l’interprétation de la formulation de certaines mesures a conduit à des différends devant les tribunaux qui n’ont pas été réglés avant plusieurs mois, voire des années, retardant la reprise après sinistre et affectant davantage les parties concernées. La validité des assurances traditionnelles n’est en aucun cas remise en question, mais sa pertinence au niveau macro dans les pays en développement peut l’être. Par exemple, dans les pays de l’ex-Union soviétique, l’assurance sous sa forme traditionnelle ne convient pas notamment que l’Etat est responsables des infrastructures critiques (par conséquent il y a un manque d’intérêt à les assurer).

Lorsqu’une catastrophe naturelle survient, des mesures immédiates doivent être prises pour protéger les survivants et leur fournir un abri temporaire, de la nourriture et de l’eau. De plus, à moyen et à long terme, les habitations, les lieux de travail et les infrastructures essentielles telles que les écoles et les hôpitaux doivent être reconstruits. Dans les pays développés, les organismes gouvernementaux tels que la FEMA (Federal Emergency Management Agency, Agence Fédérale pour la Gestion des Urgences) aux États-Unis agissent généralement rapidement et fournissent l’ensemble des aides. Cependant, la situation est différente dans les économies moins développées. C’est dans ces états que que les Insurance-Linked Securities (les titres liés à l’assurance) pourraient apporter une contribution significative.

La fameuse initiative chinoise « Belt and Road » (BRI) est un exemple parfait où les ILS pourraient tenir un rôle pour aider à transférer le risque industriel et souverain vers les marchés financiers. La Chine, par le biais de prêts, a investi des dizaines de milliards de dollars dans le développement des infrastructures en Asie centrale et dans d’autres régions voisines. Bien que ces régions soient fortement exposées aux catastrophes naturelles, la plupart de ces nouveaux développements ne sont pas assurés de manière optimale.

Les premières traces des grandes catastrophes dans les pays de transit occidentaux de la BRI remontent à l’époque antique, où un tremblement de terre en Crète détruisit la ville d’Alexandrie en 325. Plus récemment, au XXe siècle, des tremblements de terre ont dévasté Almaty (1911), Achgabat (1948), Skopje (1963), Tachkent (1966), Bucarest (1977) et Spitak (1988). Les inondations ont aussi affecté cette région: de la destruction de Pest en Hongrie en 1838 aux inondations qui se sont produites dans les Balkans en 2014-2016, et qui ont causé des pertes représentant 5 à 15% du PIB des états affectés. En fait, près d’un tiers des capitales européennes et de la communauté des états indépendants ont été, à un moment ou à un autre, dévastées par des tremblements de terre et / ou des inondations.

Cependant, le problème ne concerne pas seulement les dommages matériels causés par les catastrophes naturelles elles-mêmes, mais aussi le remboursement des prêts. Par exemple, si un tremblement de terre en Asie centrale détruisait un important centre logistique, non seulement les gestionnaires de cette plate-forme souffriraient d’une interruption d’activité, mais ils devraient également rembourser les prêts contractés pour sa construction. Sans une assurance adéquate, les pays devront payer la note, et leur situation économique pourrait alors se détériorer. La meilleure façon d’éviter ce scénario est donc de transférer ce risque sur les marchés financiers.

Lorsque l’ouragan Maria a frappé l’île de Porto Rico en 2017, la population de l’île a été privée de certaines ressources dont l’eau potable pendant plus de six mois, 98% des bâtiments ont été endommagés ou détruits, et il a fallu encore 11 mois pour que le courant soit complètement rétabli sur le île. Si un programme d’obligations catastrophe paramétrique ou une solution ILS similaire avait été mis en place, les flux de capitaux auraient pu retourner plus tôt dans l’économie à un niveau similaire à l’avant-catastrophe. Les produits d’assurance traditionnels ont bien sûr encore un rôle à jouer, mais les ILS sont parfaitement adaptés à des situations qui requièrent des injections rapides de capitaux. Cela est en corrélation avec l’argument des Nations Unies selon lequel la rapidité du redressement est primordiale pour qu’un pays en développement minimise les effets à long terme des catastrophes naturelles sur sa croissance économique et sa productivité.

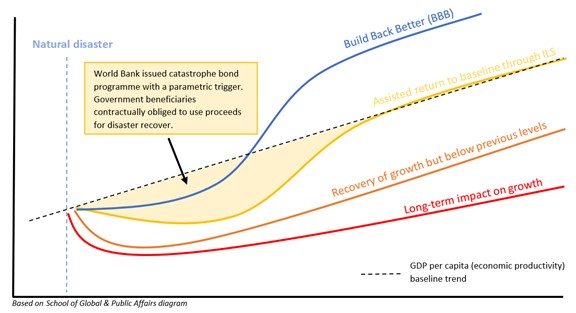

En outre, ce type de financement qui fait suite à des catastrophes est beaucoup plus efficace que les formes traditionnelles d’assurance. Plutôt que d’attendre que les experts en sinistres et les géomètres évaluent les dommages, les ILS peuvent fournir des liquidités immédiates aux gouvernements qui en ont le plus besoin. Le diagramme ci-dessous, présente les tendances de croissance économique. Le bon sens suggère qu’une destruction du capital conduira à une incapacité à produire des biens et des services et que la croissance diminuera. L’économie se redressera, mais étant donné les implications à long terme des infrastructures et de la productivité endommagées, la trajectoire de la croissance sera plus faible qu’auparavant.

Cependant, (et c’est là qu’intervient les ILS), la théorie néoclassique de la croissance économique suggérerait que des niveaux inférieurs de capital pourraient permettre des gains de productivité plus élevés. En introduisant un titre d’assurance transparent et à paiement rapide comme une obligation catastrophe, la croissance économique et la productivité pourraient revenir au niveau de référence ou le dépasser plus rapidement que si une assurance traditionnelle avait été mise place. Ces flux de capitaux contribuent à répondre aux crises humanitaires, à reconstruire rapidement des infrastructures et à créer des emplois. En stipulant que le produit des obligations doit être dépensé dans des projets de réaménagement, les gouvernements peuvent se concentrer sur la reconstruction et le remplacement des infrastructures anciennes et affaiblies par de nouvelles constructions conformes aux normes actuelles.

Jusqu’à présent, les groupements gouvernementaux tels que le « Caribbean Catastrophe Risk Insurance Facility » (CCRIF) et l’ « African Risk Capacity » (ARC) ont illustré les avantages de la mise en commun des risques régionaux et de l’exploitation des ILS. Un exemple récent est le versement de 10,7 millions de dollars par la CCRIF au Nicaragua après le cyclone tropical Eta. Bien que ce montant puisse sembler relativement faible, il faut noter que le paiement a été effectué rapidement dans les 14 jours. Ces injections rapides de capitaux peuvent souvent faire la différence dans des situations difficiles.

Cependant, pour les pays de transit d’Eurasie, les pools régionaux comme la CCRIF et l’Alliance du Pacifique ou le crédit contingent de la Banque mondiale ne sont pas des options viables en raison de la fragmentation géopolitique de la région. Le sous-développement du marché de l’assurance, la faible pénétration de l’assurance et le protectionnisme (accès limité au marché pour les acteurs internationaux) dans plusieurs pays rendent difficile le développement des assurances adéquates.

De même, l’utilisation des ILS pour le transfert des risques de catastrophe sous forme d’obligations souveraines paramétriques catastrophe est une option neutre et réaliste, avantageuse pour les bénéficiaires et les investisseurs.

Les obligations catastrophe (cat bonds) sont transparentes, objectives et les paiements sont généralement rapides, ce qui les rend idéales pour les infrastructures critiques sur lesquelles un pays pourrait s’appuyer pour relever son PIB en cas de catastrophe. En outre, ces instruments peuvent également aider les pays dont la notation de crédit est faible et qui auraient généralement des difficultés à obtenir un financement traditionnel ou qui dépendent d’une aide au développement mondiale lente et/ou peu fiable.

Une meilleure compréhension des ILS peut aider les marchés traditionnels et les gouvernements à transférer les risques plus efficacement. Le manque de connaissances des gouvernements à propos des ILS reste un problème, il est donc primordial de combler ce fossé en matière d’éducation.

Les agences multinationales comme la Banque mondiale et le Programme des Nations Unies pour le Développement (PNUD) effectuent un excellent travail de promotion de produits tels que l’assurance paramétrique et les instruments qui transfèrent les risques sur les marchés des capitaux. Cependant, leur implication seule ne suffit pas. Les membres de l’industrie, les associations et, plus important encore, les universités doivent unir leurs forces pour éduquer les entreprises locales du secteur, les leaders d’opinion et les représentants des gouvernements pour les aider à prendre de meilleures décisions.

Enfin, la convergence entre l’assurance et l’ensemble des marchés financiers est relativement simple en termes de législation et de cadres locaux. Si un pays a déjà utilisé les marchés des capitaux par l’émission d’obligations souveraines, il peut faire de même pour le financement des risques de catastrophe sans aucune contrainte supplémentaire.

Partager la publication "Mieux connaître les titres liés à l’assurance (Insurance-Linked Securities, ILS)"

Ping :Mieux connaître les titres liés à l’assurance (Insurance-Linked Securities, ILS) – Fundamentals of ILS